Biuro Informacji Kredytowej to instytucja, która zbiera dane kredytowe klientów. Gromadzone przez nie informacje niejednokrotnie są decydujące w procesie weryfikacji klienta i decyzji o tym, czy przyznać mu pożyczkę lub kredyt. Warto mieć świadomość, czym jest BIK, jakie dane zbiera i w jaki sposób pożyczkodawcy je wykorzystują. Można samodzielnie sprawdzić BIK, ubiegając w ten sposób pożyczkodawcę. Dzięki temu jeszcze przed wypełnieniem wniosku o pożyczkę zyska się wiedzę na temat tego, czy są szanse na pozytywną decyzję o przyznaniu pożyczki czy nie.

BIK – co to takiego i po co to komu?

Biuro Informacji Kredytowej BIK powstało z inicjatywy Związku Banków Polskich oraz kilku banków komercyjnych. Te instytucje są także właścicielami podmiotu. BIK ma na celu wymianę informacji o klientach mających zobowiązania zarówno aktualne, jak i przeszłe, pomiędzy bankami i firmami pożyczkowymi, które operują na terenie Polski. BIK rejestruje historię kredytową klientów ze wszystkich banków, dzięki czemu szybko i łatwo można sprawdzić, czy klient do tej pory spłacał terminowo zobowiązania, czy też nie. Korzystanie z BIK jest sporym ułatwieniem dla banków i parabanków i pozwala im zminimalizować ryzyko udzielania kredytów czy pożyczek. Weryfikacja w BIK pozwala odrzucić wnioski kredytowe i pożyczkowe od osób, które miały trudności ze spłatą zobowiązania w przeszłości lub w dalszym ciągu mają problemy w terminową spłatą zaciągniętych pożyczek lub kredytów.

Informacje w bazie BIK

Raporty z bazy BIK zawierają trzy rodzaje informacji: scoring, stan zobowiązań oraz historię kredytową.

Historia kredytowa

Historią kredytowa określa się informacje o wszystkich dotychczasowych zobowiązaniach klienta, takich jak pożyczki, kredyty, limity na koncie ROR, karty kredytowe, zakupy na raty i udzielone poręczenia. Dobrą historię kredytową ma klient, który do tej pory zaciągnął co najmniej jeden kredyt lub pożyczkę albo korzystał z innej usługi kredytowej i regularnie spłacał zobowiązania. Taka osoba jest postrzegana jako wiarygodny pożyczkobiorca dla banków i parabanków. Zła historia kredytowa to informacje obejmujące zobowiązania nieopłacane w terminie, czyli opóźnienia wynoszące więcej niż 60 dni albo brak spłaty raty czy całości zobowiązania w ogóle. Osoby ze złą historią kredytowę raczej nie otrzymają zgody instytucji finansowych na kolejne pożyczki czy kredyty, aczkolwiek nie jest to decyzja automatyczna. Szanse na produkt kredytowy są mniejsze, ale nie zerowe.

Stan zobowiązań

W tej części raportu BIK znajdują się informacje o obecnym saldzie zadłużenia z tytułu pozostających do spłaty wszystkich zobowiązań: kredytów, w tym hipotecznego, pożyczek, limitów na karcie i koncie, poręczeń, zakupów na raty itd.

Scoring

Scoring to taka punktacja, która podsumowuje ocenę klienta w kwestii jego wiarygodności kredytowej. BIK przekłada wszystkie zebrane informacje na jedna liczbę, tak by łatwiej było do razu ocenić zdolność kredytową klienta. Na ocenę składają się punkty przyznawane za:

- Terminowe spłacanie dotychczasowych zobowiązań, czyli historia kredytowa. Ta część oceny stanowi 76%, jest zatem największą składową. Każde opóźnienie obniża wynik, a im dłuższe, tym więcej punktów zostanie zebranych.

- Wykorzystanie limitów na koncie czy karcie – składa się to na 8% oceny. Wykorzystanie całkowite limitów kredytowym zmniejsza ocenę wiarygodności klienta. Jednak wykorzystywanie ich tylko częściowo i szybkie spłacanie poprawia zdolność kredytową klienta jako znak, że jest on w stanie racjonalnie korzystać z limitów.

- Aktywność kredytowa – to 11% oceny. Osoby bez historii kredytowej, które nigdy nie miały żadnego zobowiązania, nie otrzymają wysokiego scoringu. Dlatego często mówi się o budowaniu pozytywnej historii kredytowej. Dla banków i parabanków nie liczy się to, że klient nigdy nie potrzebował wziąć usługi kredytowej, ale fakt, że korzystał z pożyczek czy kredytów albo limitów i potrafił je terminowo opłacić. Im dłuższa historia kredytowa – oczywiście pozytywna, tym wyższy scoring.

- Częstotliwość wnioskowania o usługi kredytowe – stanowi 5% scoringu. Zbyt częste wnioskowanie o kredyt czy pożyczki nie jest dobrze widziane, bo może oznaczać, że klientowi odmawiano z różnych przyczyn udzielenia wsparcia.

Jak uzyskać raport BIK? Krok po kroku

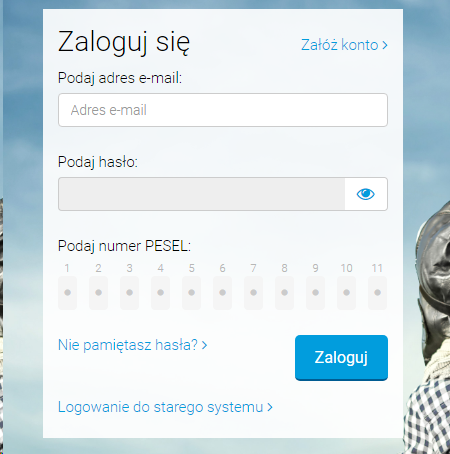

Aby sprawdzić samodzielnie swoją wiarygodność kredytową, należy zarejestrować się na stornie BIK: www.bik.pl. Na stronie w prawym rogu znajduje się przycisk „Zaloguj się”:

Po kliknięciu w niego, następuje przekierowanie do nowej strony: nowekonto.bik.pl/login:

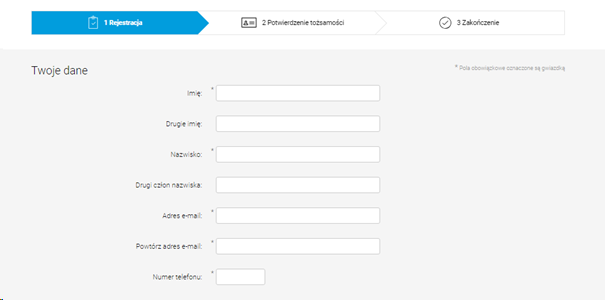

Nowi użytkownicy muszą w tym miejscu wybrać przycisk „Załóż Konto”, co przeniesie ich na stronę z formularzem do wypełnienia. Górna część formularzu to podstawowe dane osobowe:

Obowiązkowe są: imię, nazwisko, a także mail i numer telefonu – te informacje będą niezbędne do weryfikacji, a także przydadzą się przy logowaniu. Kolejne części dotyczą dokumentu tożsamości, który zostanie użyty do weryfikacji oraz adresu zamieszkania:

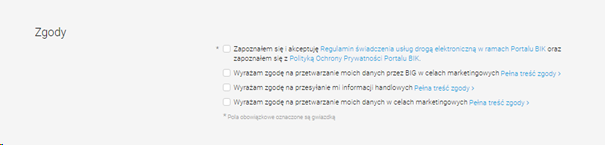

Konieczne jest podanie szczegółów dokumentu, który posłuży do weryfikacji oraz numeru PESEL, za pomocą którego użytkownik będzie się logować do systemu. Po wypełnieniu wszystkich pól, pozostaje jeszcze zaznaczenie jednej obowiązkowej zgody (tej pierwszej, z gwiazdką) oraz ewentualnie wybranie dobrowolnych zgód na przesyłanie informacji handlowych itd.

Następnie u dołu strony trzeba kliknąć przycisk „Dalej”, co przekieruje na stronę z weryfikacją tożsamości.

Dokonanie weryfikacji tożsamości odbywa się w kilku krokach:

- Po pierwsze trzeba zeskanować dokument tożsamości lub przesłać jego zdjęcie. Dokumentem może być dowód osobisty, paszport albo karta pobytu – musi to być dokument, który został wybrany podczas wypełniania formularzu.

- Następnie należy dokonać przelewu weryfikacyjnego na kwotę 1 zł. Dane z przelewu muszą się zgadzać z danymi z formularzu, a konto nie może być firmowe.

- Gdy przelew dotrze, użytkownik otrzymuje maila z linkiem weryfikacyjnym. Należy w niego kliknąć.

- Ostatnim krokiem jest odebranie SMS-a z kodem autoryzacyjnym, który należy podać na stronie BIK. Po zaakceptowaniu kodu, wystarczy ustanowić hasło do logowania i można już zalogować się do systemu.

Cena za raport BIK

Pojedynczy raport BIK kosztuje 39 złotych. Pakiet 12 raportów BIK to koszt 99 złotych za rok. W tej ofercie znajdują się też opcja Alertów BIK, czyli otrzymywania powiadomień, ilekroć ktoś zapyta o historię kredytową użytkownika, a także zastrzeżenia kredytowe, możliwość zastrzegania dokumentów i wskaźnik BIK, który wskazuje status użytkownika przez cały rok.

Podsumowanie

Raport BIK nie kosztuje dużo, a warto co najmniej raz w roku sprawdzać, jakie dane kredytowe trafiają do niego. Dzięki wiedzy o tym, czy jest się wiarygodnym klientem, bez obaw będzie można składać wnioski o pożyczki.

Najlepsza oferta kredytowa na październik